Die Corona-Pandemie und der dadurch ausgelöste Börsen-Crash im März 2020 hat in vielen Investment-Depots zunächst zu hohen Rückschlägen geführt.

In der obigen Grafik ist anschaulich dargestellt, dass es sich lohnt gelassen zu bleiben. Wer kann, sollte solche Gelegenheiten nutzen und Nachkaufen.

Wie in jeder Krise gibt es auch diesmal wieder Branchen, in denen viel Geld verdient wird:

Unternehmen aus der Technologiebranche und dem Gesundheitswesen haben einen großen Auftrieb erfahren. In den meisten Aktienfonds sind deshalb aktuell viele Tech-Werte, Firmen aus dem Gesundheitswesen und Hersteller von antizyklischen Konsumgütern vertreten.

Der Rückschlag aus März 2020 war bereits zum Jahreswechsel ausgestanden.

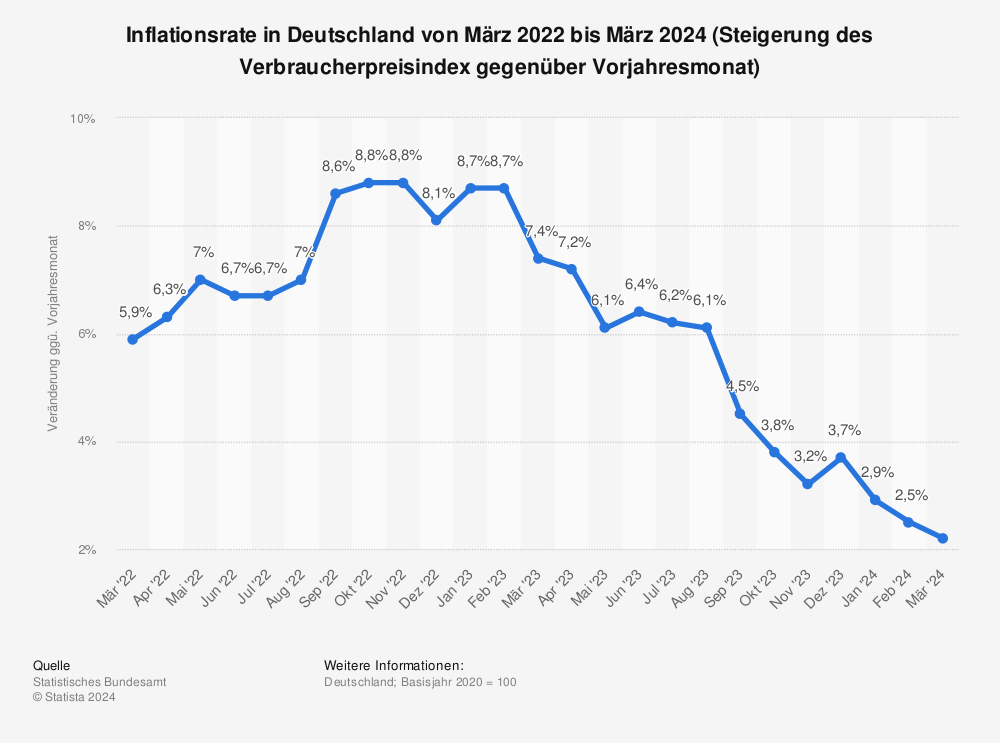

Derzeit belastet der Krieg in der Ukraine, die Zinspolitik der FED (amerikanische Notenbank) und die gravierend gestiegene Inflation die Börsen.

Für das menschliche Drama in der Ukraine, und die an sich schon schwierige Ausgangslage mit steigenden Zinsen und Inflation, halten sich die Börsen erstaunlich stabil. Natürlich gibt es jetzt vermehrt Schwankungen, die davon abhängen, wie die Stimmung an den Märkten ist.

Daher empfehle ich Anlegern, die jetzt ein Investment beginnen wollen, den schrittweisen Einstieg in ihr Investment.

Aus der obigen Grafik wird anschaulich, dass über einen langfristigen Zeitraum ein Investment in internationale Aktien lohnenswert sein kann.

Was kann man in der aktuellen Situation tun?

Wenn Sie schon investiert sind, lohnt es sich bei dieser Gelegenheit die „Spreu vom Weizen“ zu trennen.

Ein objektiver Blick ins Depot offenbart, bei welchen Fonds ein Austausch und bei welchen ein Nachkauf vielversprechend ist. Dabei wird ein Vergleich zum Markt getätigt und die Positionierung geprüft.

Da ich nicht den Anspruch erhebe, den perfekten Zeitpunkt für eine Investition zu kennen, empfehle ich über mehrere Monate (6 – 18 Monate) verteilt zu investieren. Hierbei haben Sie viele Kaufzeitpunkte und erreichen einen guten Durchschnittspreis (Cost-Avarage-Effekt). Zudem ist davon auszugehen, dass die Krise und deren Nachwirkungen sich noch einige Zeit hinziehen wird.

Die unterschätzte Gefahr…

Diverse Krisen (Finanz-, Euro- und Corona-Krise) haben die heutige Kapitalmarktsituation geprägt. Aktuell sind durch den Krieg in der Ukraine die Energiepreise explodiert, und führen damit zu einer sehr hohen Inflationsrate.

Zwar gibt es noch günstige Kredite, jedoch quasi keine Guthabenzinsen. Tagesgeldkonten deutscher Banken sind derzeit mit maximal 0,05 % jährlich verzinst.

Die Inflation (Kaufkraftverlust durch Geldentwertung) beträgt aktuell ca. 7,3 % pro Jahr. Die vermeintlich sichere Geldanlage führt leider zu einem sicheren Verlust.

Ein Beispiel:

- Werden 10.000 € für ein Jahr auf ein Tagesgeldkonto zu 0,05% pro Jahr angelegt,

- beträgt die Gesamtsumme nach 365 Tagen 10.005 €.

- Durch den Kaufkraftverlust gehen 7,3 % (680,34 €) verloren,

- es bleiben also nur 9.319,66 € als Kaufkraft erhalten.

Deshalb sollten Tagesgeldkonten nur für kurzfristige Spar- und Anlageziele, oder als kostenlose Aufbewahrung (Vermeidung von Negativzinsen / Verwahrentgelte) genutzt werden.

Der Weg vom Sparer zum Investor: Fonds als Einstieg

Da die aktuellen Zinsen niedriger sind als die Inflation, muss man investieren, um die Kaufkraft des Geldes zu erhalten. Investieren bedeutet gleichzeitig, dass man garantierte Zinsen zugunsten eines sehr wahrscheinlich höheren Ertrags tauscht.

Wenn Sie also einen Ertrag über dem Niveau von Tagesgeldkonten erreichen möchten, sollten Sie sich die Frage stellen wie stark der Wert Ihrer Anlage schwanken darf . In der Fachsprache nennen wir diese Schwankungen „Volatilität“. Man nimmt also Volatilität in Kauf, um am Ende der Laufzeit eine Rendite über dem Tagesgeldniveau zu erreichen. Dabei nimmt die Volatilität zu, je höher die Renditeaussichten sind. Investmentfonds bieten für nahzu jeden Anlegertyp die passende Lösung, mit derzeit rund 8.000 für Privatkunden zugelassenen Investmentfonds ist die Branche sehr breit aufgestellt.

Und was ist mit Gold….?

Es ist typisch, dass während einer Krise der Wert von Gold steigt, da sich viele Anleger von ihren Börsenwerten trennen und das Geld in Gold investieren. Dafür spricht aus meiner Sicht, dass man immer auch ein Zahlungsmittel hat, wenn man sich nicht gerade den 1-kg-Barren gekauft hat. Die Aufbewahrung des Goldes ist ein wichtiger Aspekt, denn dafür müssen zu Hause die Bedingungen der Hausratversicherung erfüllt sein (z.B. einen Tresor zu besitzen), oder man beauftragt einen Dienstleister mit der Lagerung, der wiederum Geld kostet.